Paragon fiskalny jest z nami każdego dnia. Czy to gdy idziemy po pieczywo do osiedlowej piekarni, czy kiedy kupujemy ubrania, idziemy do restauracji albo też korzystamy z usług fryzjera czy kosmetyczki. Paragon fiskalny rejestruje nabycie przez nas usługi bądź towaru.

Ministerstwo Finansów chcąc zachęcić konsumentów do zwracania uwagi na to, czy sprzedawcy wykazują sprzedaż towarów i usług zorganizowało akcję pod nazwą „Weź paragon”. Akcja ta ogólnopolska kampania informacyjno-edukacyjna. Jej celem jest uświadomienie konsumentom roli paragonu fiskalnego i minimalizowanie negatywnych efektów nierzetelnego ewidencjonowania obrotów na kasach rejestrujących przez przedsiębiorców. Kampania prowadzona będzie do końca 2021 roku.

Paragon fiskalny a niefiskalny.

Paragon fiskalny to dokument fiskalny potwierdzający dokonanie zakupu natomiast paragon niefiskalny to dokument wystawiany jeszcze przed fiskalizacją kasy. Zwany też rachunkiem lub paragonem kelnerskim. Nie stanowi on dowodu zakupu.

Korzyści z zabrania ze sobą paragonu

- prostsze składanie reklamacji,

- porównywanie cen z różnymi np. sklepami,

- wspieranie uczciwej konkurencji = zmniejszanie szarej strefy,

- pewność braku oszustwa oraz wpłacenia podatku do budżetu państwa,

- możliwość rachunkowej i rzeczowej kontroli przeprowadzonej transakcji.

E-paragon

Historia paragonu zaczyna się w 1910 roku w wiedeńskiej drukarni o tej samej nazwie. Na początku był dostępny w formie bloczku jednak z czasem zmienił formę na papierową a obecnie również cyfrową. E-paragon jest to nic innego jak paragon wydawany w postaci elektronicznej przez kasy rejestrujące najnowszego typu tj. kasy on-line lub kasy wirtualne.

Czy nabywca może dostać karę za odmowę wzięcia paragonu?

Klient nie otrzymuje kary za pozostawiony paragon w miejscu sprzedaży, jednak może on zostać wykorzystany do nadużyć.

Obowiązki sprzedawcy

Przedsiębiorca, który ma obowiązek prowadzić ewidencję sprzedaży na kasie rejestrującej, ma także obowiązek wydać paragon fiskalny klientowi! Jeżeli tego nie zrobi może otrzymać karę grzywny. Zależy to od tego czy niewydanie paragonu zostało uznane za przestępstwo skarbowe czy też wykroczenie. Uchylanie się od instalowania kas przez przedsiębiorców lub też braku ewidencji wszystkich swoich obrotów na kasie fiskalnej powoduje zmniejszenie wpływów z VATu do budżetu państwa, konkurencyjności uczciwego sprzedawcy a także powiększania się szarej strefy, która w konsekwencji osłabia całą gospodarkę.

Ewidencja oczywistych pomyłek

Przedsiębiorca, który popełni błąd nie może cofnąć wydruku paragonu oraz nie może go poprawić na już wydrukowanym paragonie. Pomyłkę należy skorygować poprzez ewidencję oczywistych pomyłek. Oczywistą pomyłką jest np. podanie złej ilości zakupionego przez klienta towaru czy też niewłaściwa cena.

W ewidencji oczywistych pomyłek na kasie fiskalnej należy ująć:

– krótki opis, dotyczący przyczyny oraz okoliczności, w których zaszła pomyłka,

– dołączyć oryginał paragonu fiskalnego dokumentującego sprzedaż podczas której nastąpiła oczywista pomyłka.

Po wykonaniu powyższych czynności podatnik powinien na nowo w prawidłowej wysokości zewidencjonować sprzedaż na kasie rejestrującej.

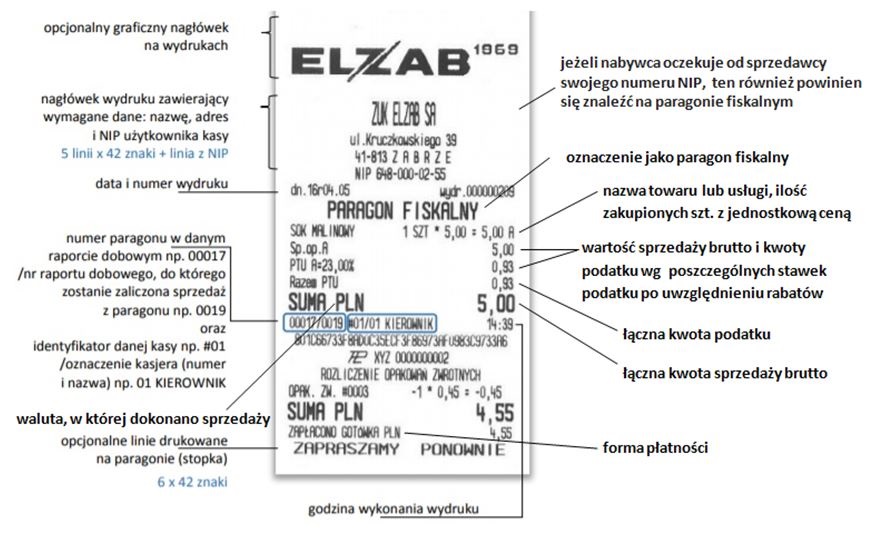

Elementy paragonu fiskalnego

Na poniższej grafice przedstawione zostały budowa i elementy paragonu fiskalnego.

Magdalena Krychowiak

Stażysta w KDP GOTOWICZ